(图片来源于摄图网)

鼎诚阿米二号重大疾病保险在基础保障方面稳扎稳打,没有偷工减料,也加入一些创新性责任,目前单次赔付的重疾产品已经是非常成熟,并且有着各种新增的设定,一起来了解一下吧。

一、鼎诚阿米二号重大疾病保险怎么样?

鼎诚阿米二号整体设定比较简单,很典型的单次赔付重疾产品。比较特别的是加入特定疾病的3次赔付,而且赔付比例还依次递增,赔付比例介于轻症和中症之间,这是少有的概念。同时恶性肿瘤-重度、特定心脑血管的二次赔付都是作为可选项,消费者的选择空间会更大。

二、鼎诚阿米二号重大疾病保险保什么?条款分析

投保年龄:出生28天至60周岁(含)

保障期限:保障到70周岁、80周岁、或终身

缴费期限:5年、10年、15年、19年、29年、趸交;

等待期:90天

重大疾病保险金:保障120种;70周岁以下:给付基本保额的150%,70周岁及以上:给付基本保额的100%,不分组,给付1次。

中症疾病保险金:保障20种;给付基本保额的60%,不分组,给付2次。

轻症疾病保险金:保障6种;给付基本保额的30%,不分组,给付2次。

特定疾病保险金:保障45种;不分组,给付3次,首次给付基本保额的40%,二次给付基本保额的45%,三次给付基本保额的50%。

被保人豁免:重度疾病、中度疾病、轻度疾病或特定疾病豁免保险费

身故/高残:18周岁前身故/高残,赔付已交保费或现金价值较大者;18周岁(含)后身故,赔付100%保额

恶性肿瘤-重度二次赔付(可选):赔付120%基本保额;新发、复发、持续和转移/扩散皆可赔付;首次重疾为二次肿瘤-重度间隔期:3年;首次重疾非恶性肿瘤-重度间隔期:180天

特定心脑血管疾病二次(可选):赔付赔付120%基本保额;首次重疾为特定心脑血管疾病间隔期:1年;首次重疾非特定心脑血管疾病间隔期:180天

三、鼎诚阿米二号重大疾病保险有哪些优点?

1.额外赔付时间再度延长

市面上的重疾险,最开始的额外赔付是至50岁,再后来内卷成60岁,现在阿米二号的加入,就变本加厉了,直接额外赔付至70岁。

2.心脑血管二次赔付优秀

阿米二号在特定心脑血管疾病二次赔付设定上比较优秀,主要体现以下几个方面:

(1)间隔期短,首次重疾为特定心脑血管疾病,间隔期1年;首次重疾非特定心脑血管疾病,间隔期180天;这是市面上关于心脑血管疾病二次赔付最短的间隔期了。

(2)不限新发/旧患,市场上绝大部分的心脑血管二次赔付在严重脑中风后遗症均要求新发才能赔付,而阿米二号则没有相关要求,大大提升赔付的可能性。

(3)额外赔付比例高,阿米二号特定心脑血管疾病额外赔付120%,相较市面上大多数都是额外赔付100%多出20%,还是比较良心的。

3.特定疾病打破常规·新思路

阿米二号在轻症和中症之间引入【特定疾病】概念,将赔付比例提升至40%起,同时赔付比例还会随着赔付次数逐步提升。

4.恶性肿瘤-重度二次赔付

恶性肿瘤-重度二次赔付,是一个很实用的保障责任。阿米二号将其列为一个可选项,可供消费者自由选择,诚意满满的。

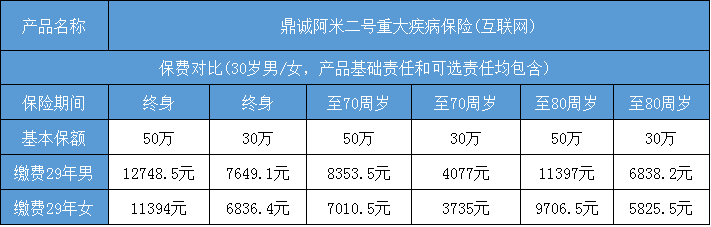

四、鼎诚阿米二号重大疾病保险多少钱一年?

小编以30岁男/女为例,保障期间以及保额不同,得出保费如下:

注:以上仅为案例,实际以条款为准。

总体而言,鼎诚阿米二号创新性加入特定疾病概念,是值得点赞的,同时在心脑血管疾病保障也是非常到位,整体表现还算可圈可点。

如果您对鼎诚阿米二号重大疾病保险感兴趣,或者想要了解其他产品,都可以在本页面在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

更多热门保险产品推荐:

国寿开门红重磅来袭!2023中国人寿鑫享未来怎么样?好不好?在哪买?

2022建信康乐颐生重大疾 病保险介绍,建信康乐颐生重疾 险怎么样?

中国人寿开门红产品2023,中国人寿鑫耀宏图怎么样?在哪买?

2022平安富赢金生年金保 险怎么样?适合买吗?保险条款解析!