1月15日,美团互助发布关停公告:美团互助将在2021年1月31日关停。在关停后,美团互助将全额返还所有会员的分摊费用。同时,对1月31日前不幸确诊大病的会员,提供合理的互助金赔付,全部费用由平台承担。

美团互助的关停并不意外,因为以支付宝相互宝的诞生为起点,最近这些年互助保险平台有点野蛮生长的趋势,但是互助平台不是谁都玩得转的。

那么相互宝的保险还靠谱吗?还需要买重疾险吗?

相互宝的保险还靠谱吗?

实际上,尽管背靠“支付宝”这个国民应用,坐拥数以亿计的超级流量,相互宝2020年的日子也不好过。

据统计,2020年相互宝分摊人数已经出现了10次环比负增长,最近的一次发生在2020年12月第一期,相互宝整体参与分摊人数为10332.16万人,较前一期下滑-1.73%,这是相互宝参与分摊人数连续两期环比负增长,亦为首次出现较大程度的环比负增长。

之所以出现多次分摊人数负增长,是因为个人分摊的金额不断上涨,导致很多人退出了相互宝。

那么相互宝是不是就不靠谱呢?要不要退出呢?

其实大可不必惊慌。

相互宝的分摊金额之所以暴涨,一是因为刚开始有等待期限制,还没有进入理赔高发期,而现在很多人都已经过了等待期;二是因为现在相互宝的参与人数超过1亿,体量变大了,自然分摊的金额也会上涨。

更何况,所谓的暴涨只是与当初的几毛钱相比。涵哥和涵哥的母亲也有参加相互宝,即使在最近的一期分摊当中,费用也不过5元出头,这点钱现在连买份像样的早餐都买不起,而却能换来至少10万元的重疾保障,何乐而不为。

有了相互宝还要买重疾险吗?

涵哥就开门见山直说了:非常有必要!

从美团互助的案例就可以看出,互助平台没有商业保险公司稳定,而且互助保险严格意义上并不算是保险,只是具有商业保险的一些特征而已。

与商业保险相比,互助平台提供的保障除了不够稳定外,还具有保额较低、理赔速度慢、平台公信力存疑等不足。

互助平台更适合年龄较大,买不了保险的人群,毕竟有一份保障总是好的。

而其他人建议优先考虑商业重疾险,比如涵哥今天介绍的信泰如意人生守护英雄版。

1、线上免体检投保额度高

现在的人多少都会有身体异常,如果参保需要体检,很多人都买不了保险。

信泰如意人生守护英雄版为18-40岁年龄段最高可投保英雄版80万,可以满足很多人的高保额需求。

2、早期疾病赔付比例高

信泰如意人生守护英雄版首次中症赔付60%,首次轻症赔付45%,而且像极早期恶性肿瘤或恶性病变,最多赔3次*45%,这是其他绝大多数同类产品所没有的。

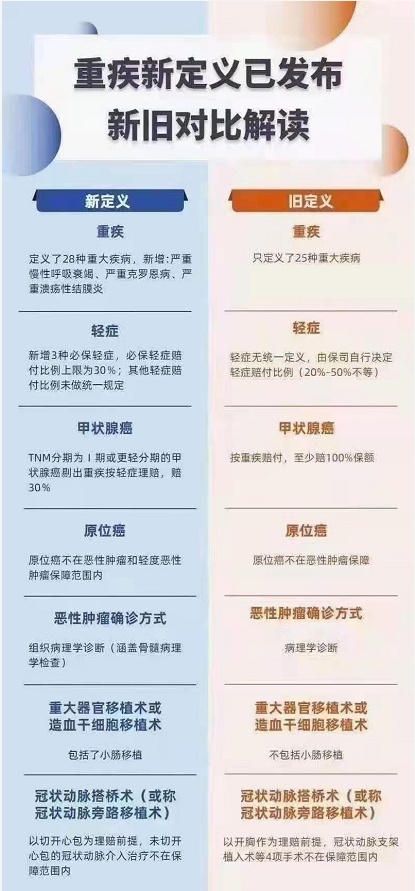

另外,在2020重疾新定义实施之后,轻症最高赔付不能超过30%,而原位癌则彻底不赔。

3、信泰如意人生守护英雄版附加责任多,共4项

(1)可附加少儿特疾10种(18岁前),可以为少儿投保。

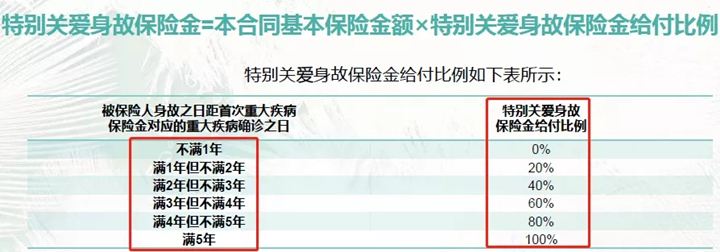

(2)可附加身故关爱金,即:被保险人于首次重大疾病保险金对应的确诊之日后身故,最高按基本保额赔付特别关爱身故保险金 ,具体赔付比例见下图:

多说一句:国内重疾险,重疾责任和身故责任二赔一关系,而英雄版这个责任相当于赔完重疾还能赔身故,一个亮点。

当然附加责任是以加保费为前提的,且能增强理赔体验,如果预算能承受,建议加。

(3)特殊职业特定疾病感染保险金(可选),赔150%保额

简单说,就是特殊职业感染艾滋病或患艾滋病,信泰如意人生守护英雄版多赔50%保额。

本身国内大多数重疾险,对于特殊职业工作关系感染艾滋病是按重疾额度赔付的,英雄版相当于特别关爱,多赔一半金额。

(4)可附加两全责任,满期无理赔返保费(65岁或70岁),保障继续有效。

不管从哪个方面看,信泰如意人生守护英雄版的保障都吊打互助保险。当然了,像信泰如意人生守护英雄版这样出色的优秀重疾险还有很多。

但是需要注意的是:根据2020种重疾新规规定,类似信泰如意人生守护英雄版这样的旧定义重疾险即将在1月31日下架,因此想要购买重疾的小伙伴要抓紧了。

对信泰如意人生守护英雄版有疑问或者想要了解其他产品,点击免费获取方案,快速获取适合自己的优质重疾方案,免费、专业、高效!